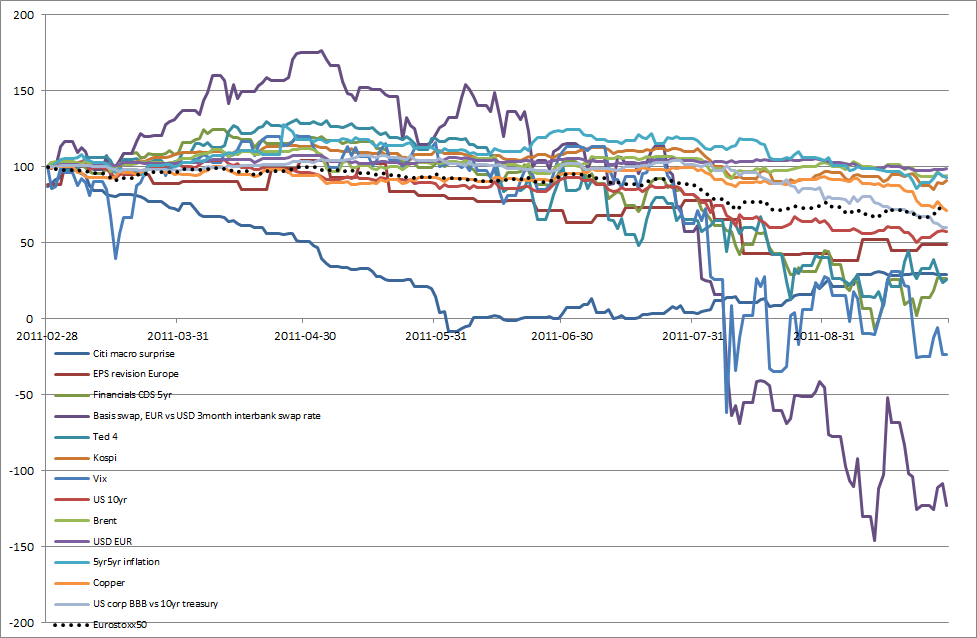

Arbetsdagarna har förändrats sedan eurokrisen tog fart. Det blir mycket mer makro, mindre mikro, mer diskussioner och mindre kvantitativa analyser och räknande. Under 2010 märkte jag inte så mycket av det, eftersom jag råkade ha rätt position i flashkraschen i maj och på vanligt manér täckte kortarna under paniken. Sen gick jag bort mig i QE2-haussen på hösten men reparerade misstaget fem i tolv.

Under 2011 råkade jag återigen få rätt under vårkrisen då Japan skakades av jordbävning, tsunami och härdsmältor. Jag låg kort pga min negativa bedömning av ekonomin och problemen i PIGS-länderna när QE2 gick mot sitt slut, men täckte och gick lång när Japankrisen var som värst. Sedan dess har förlusterna lagts på hög i takt med misslyckade toppmöten i Europa och svag ekonomisk statistik och sentimentsurveys i hela världen, medan jag hela tiden trodde att det redan låg i korten och var diskonterat. Precis som jag blivit varnad för här på bloggen och som jag själv spådde köpte jag alldeles för tidigt. Med det sagt räknar jag med en till större nedtur under 2012 och den ska jag ligga rätt i och sen köpa när folk gett upp. Jag har inte gett upp.

Bolagsbesök, grävande i mikrofundamenta tillsammans med analytiker, värderingsresonemang mm har fått stå tillbaka för funderingar och spekulationer om positionering inför nästa EU-möte, uttalande av IMF, ECB, Ecofin eller bara valfri topptjänsteman i Europa samt förstås utgången av mötet/uttalandet i förhållande till positioneringen. Knappt detta har adderat något värde då t.ex. bankerna varit extremt underviktade hela perioden och ändå blivit alltmer underviktade. Hedgefonder har minskat sin totala aktieexponering men ändå inte låtit sig skrämmas in i marknaden av korta uppställ inför eller efter möten, bolagsrapporter och annan kurspåverkande information.

En vanlig dag har för mig mer och mer blivit att utifrån ett top down-perspektiv diskutera artiklar i Financial Times, på Zerohedge, intervjuer på CNBC, uttalanden av diverse EU-direktörer, mäklarfirmornas olika uträkningar av nedskrivningsprocent för statsskulder och resulterande kapitalbehov för banksektorn samt följdeffekter därav. Hypotetiska exempel av vad som kan hände eller eventuellt kommer att beslutas har följts av ännu mer hypotetiska frågor om vad som egentligen var väntat och om det är diskonterat i marknadspriserna.

Jag kommer in på jobbet halv 8, läser så mycket jag hinner av FT, bloomberg top news, bankernas morgonbrev (tex Goldmans "Datapoints", Nordeas "morgonmail", SHBs "Allt du behöver veta", MS "morning comments" och "morning thoughts", Nomuras "morning sushi", BNP/Exane, Deutsche bank, Citi) och specifika bankmail från t.ex. Credit Suisse, Merrill Lynch, Citi, Exane samt Techmail från Morgan Stanley, Redburn mfl.

Kl 8 drar terminshandeln i Europa igång, men den överraskar sällan utan det är S&P-terminen och asienbörserna (Kina, HongKong, Japan) som bestämmer. Kl 9 öppnar börsen på riktigt och den brukar inte bry sig så mycket om var terminen handlade för nu är det dags för riktiga volymer och priser. Sen läser jag strategirapporter från bankerna och ägnar förmiddagen åt bollande med mina kolleger på temat: hur illa kan det bli, vad är diskonterat, vad har bankreglerarna sagt för nytt, vad säger mäklarfirmorna om det? Ska vi köpa eller sälja eller ligga kvar? (oftast ligger vi bara kvar och menar att vi har hyggligt rätt exponering och att inget har ändrats – alternativt att det som hänt redan var diskonterat).

Om det har kommit några bolagsrapporter på morgonen hinner jag inte gå på djupet utan läser rubrikerna och analytikerkommentarerna samt hör vad min egen analytiker in-house tycker. Normalt handlar jag inte på rapporterna, men om jag t.ex. redan var lite sugen på att sälja och kursen går upp mycket så händer det att jag passar på att sälja några procent högre än det annars kanske skulle ha blivit.

Halv tolv är det dags för lunch. Jag har då för det mesta sedan länge tackat nej till diverse lunchpresentationer och mäklarluncher på finkrogarna och väljer istället att hämta något enkelt från nåt sushiställe, wokställe, östermalmshallen eller liknande. Ibland sätter jag mig själv på t.ex. Grodan, Tures eller liknande och kopplar av.

På eftermiddagen blir det mycket av samma som på förmiddagen. Förr innebar det att finslipa mina prognosmodeller, fundera kring bolagsvärdering och deras strategiska positionering och hot. Jag brukade läsa aktieanalyser, plocka ut små intressanta infobitar ur dem och komplettera mina modeller med, se hur säljsidans tänk skiljde sig från mitt, hur värdering och prognoser diffade mellan oss och se om det fanns köp/sälj-lägen i enskilda aktier med anledning av det. Ofta hade jag något möte med analytiker också. I rapporttider sammanställde jag förväntningar, s.k. previews, från en massa olika firmor och funderade över om det kunde finnas ett läge där genomsnittsförväntningarna skiljde sig mycket från mina, förmodat bättre, prognoser. I år har det istället blivit nästan noll analytikermöten eller previewanalyser, desto fler kundmöten (typiskt stora schweiziska institutioner men även en del av de största svenska pensionsfonderna), men framför allt en massa tjafsande och spekulerande fram och tillbaka om vad som kan hända, har hänt, varför det gjorde det, vad som kan hända sen, vad av allt detta som är väntat/diskonterat och vad det kan leda till… Ska jag köpa, sälja, avvakta, stoppa förlusterna.. Hur kommer kunderna reagera på avkastningen… tar de ut pengarna eller får chansen några månader till…

Kl 14:30 och 16:00 brukar det komma statistik, mest från USA vilket ger upphov till volatilitet på marknaden, mer spekulationer och snack, men utan egentlig substans – bara som ett sätt att känna sig "med", "on top" och kanske trots allt lägga på makropusslet inför den längre framtiden någon gång då det akuta stöket med skuldnedskrivningar för PIGSen är bakom oss.

Idag har jag specifikt fått fundera på vad icke-mötena i Europa i helgen, inför onsdag, betyder, hur viktiga artiklarna om Tysklands bakbundna ledare Merkel kan tänkas vara, konstaterat att Caterpillar kom med en mycket bra rapport, Jyske bank med desto sämre siffror och snart levereras Chicago Feds aktivitetsindex (14:30). Fokus är dock på onsdag och om "folk" = "andra investerare" är tillräckligt negativa för att ett urvattnat mötesresultat ändå ska kunna ge stigande aktiemarknad. Resultatrapporten från Jyske bank blev bara en fotnot, en liten minnesmarkering att Danmark går lite sämre igen och att det eventuellt (sannolikt?) kan tynga Danske Banks rapport om en vecka.

Framåt 17:30 rundar vi av diskussionerna och går från kontoret, men återkopplar vid behov under kvällen från våra respektive hemmapositioner framför CNBC, nyheterna eller bara Bloomberg. Eller så hörs vi inte alls. Kl 22 stänger USA och den riktiga fritiden tar vid, dvs någon timme eller max två om man ska kunna vara fräsch och hålla sig flytande på det meningslösa makrohavet även nästa dag. De senaste åren har det dock varit ganska sällan som jag utfört något direkt arbete hemma efter kontorstiden, men innan dess var det mer regel än undantag att hela kvällen fram till 22:30 togs i anspråk och under tidigt 90-tal handlade det snarast om att all vaken tid gick till jobbet, även helgerna, och att sömnen var riktigt snålt tilltagen. 2010-talets 50-timmarsvecka är bara drygt hälften av vad den var tidigt 90-tal. Skönt och mycket smartare och effektivare.

För den som undrar är jag knappt halvlång med vanliga mått mätt, men i dagens svängiga marknad är det bara snäppet under maxexponering.