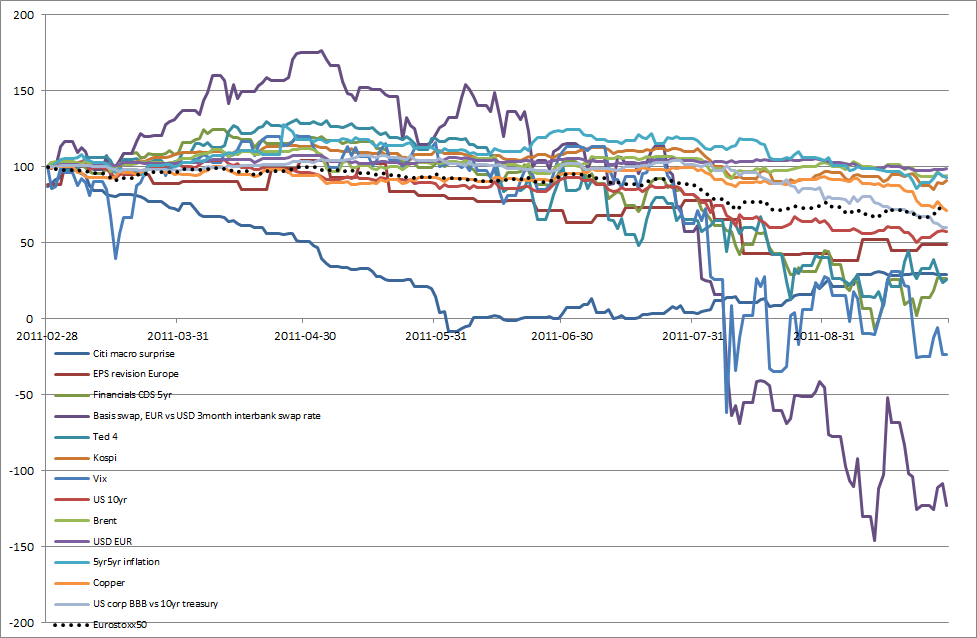

Jag hade fel halva hösten, läste marknadens reaktion på QE2 helt, men kom tillbaka rejält på slutet. Jag hade rätt negativa inställning i inledningen av året, utnyttjade Japankatastroferna och återsvinget i det närmaste perfekt, men sedan dess har jag vandrat i Golgata i fyra månader och september ser just nu ut att bli en femte månad i rad då jag ser ut att vara helt i otakt med marknaden och helt enkelt är en bluff, en idiot, inte mer värd på marknaden än vem som helst som kliver in från gatan, antagligen mindre. Förstår jag ingenting? Hur tänker jag egentligen?

USA är till 99% sannolikhet på väg ned i recession eller åtminstone en djup lågkonjunktur och mycket långdragen återhämtning. Orsaken är höga skulder och budgetunderskott vilket tvingar fram publika besparingar. Se nedan för detaljer eller hoppa över några stycken till hur jag kan komma fram till en långposition.

RECESSION

Publika besparingar sänker BNP ("aggregate demand"), vilket både minskar konsumtionsutrymmet för offentliganställda, bidragstagare, pensionärer, skattebetalare och minskar konsumtionsviljan hos de som har råd att konsumera men väljer att spara pga osäkerhet om framtiden. Företagen har gott om pengar, mer än någonsin faktiskt, men väljer att hålla igen på löner, på nyanställda, på investeringar eftersom alla andra (staten och konsumenter och andra företag) håller igen och väntar på bättre tider. Det slår i sin tur på löntagare/konsumenter och på statens skatteintäkter, vilket får ekonomin att sakta in ytterligare eller rent av ta ett kliv till nedåt i recession.

Storleksordningarna är sådana att USA mycket snart har ca 100% statsskuld/BNP och fortfarande 10% budgetunderskott. För att bara upprätthålla en sårbar balans med 100% statsskuld vid en ränta på 2% (1% reell, 1% inflation) skulle USA behöva gå till 3% nominell tillväxt (t.ex. 2% reell och 1% inflation) och 1% underskott. För varje procentenhet högre tillväxt landet klämmer ur sig kan de antingen tillåta sig 1%-enhet större underskott, klara av en procentenhet högre ränta om långivarna började knorra, eller allra helst betala av på statsskulden (på 20 år kan de då vara nere i 75-80% statsskuld och åtnjuta både lägre räntesats och mindre underskott. Då vore de på rätt väg på allvar).

För att nå denna ömtåliga balans måste underskottet omgående ned till 1-2% medan räntan stannar på 2% (dvs Kina måste fortsätta köpa USAs skuldpapper, vilket de faktiskt kan antas vara intresserad av om USA får ned sitt underskott). Att minska underskottet med 8-9 procentenheter utan att andra (konsumenter eller företag) är redo att fylla luckan (snarare tvärtom) kan medföra förlorad tillväxt i storleksordningen 8-10%. Om detta genomförs på 2 år (2012-2013) faller den nominella tillväxten sannolikt till 0-1% från 4-5%, vilket innebär negativ real tillväxt, dvs recession . Statsskulden kommer fortfarande öka något i detta scenario, men inte mer än att balansen ovan avrundat kan upprättas 2014 och framåt. Detta förutsätter samtidigt radikala åtgärder avseende Medicaid, medicare och pensionssystemet.

Det ser ungefär likadant ut i större delen av Europa (värre för PIIGSen, bättre för Tyskland och Norden, ganska illa för Italien, Frankrike, Spanien, UK) och riktigt jobbigt ut för Japan som har värst situation av alla om invånarna börjar konsumera, investera istället för spara i japanska statsobligationer. Det senare är dessutom snarast oundvikligt av demografiska skäl.

Det är mer sannolikt att ett, flera eller alla ovanstående länder misslyckas med uppdraget att på ett kontrollerat sätt ta sig till balans - särskilt när de alla försöker spara samtidigt och det kinesiska dragloket stramar åt för att undvika liknande problem.

Recession kommer dessutom leda till ytterligare kreditförluster, bankkollapser, minskad kredittillgång, ytterligare avmattning osv som dessutom gör den efterföljande återhämtningen desto långsammare då en hel generation både konsumenter och företagsledare lärt sig att undvika skulder, risk och överdriven konsumtion.

LÅNGPOSITION

Vi känner alla till ovanstående s.k. "debt arithmetics". Vi vet också att de europeiska ledarna, representanter för EU, för Tyskland, för IMF mfl har väldigt svårt att komma överens om hur problemen ska lösas. Vem ska ta risken för Greklands skulder? Kan Tyskland acceptera s.k. eurobonds där landets skattebetalare i praktiken står risken för att slösaktiga sydeuropéer fortsätter precis som förut? Marknaden har också tagit hänsyn till mycket av detta genom att sänka europeiska aktier med över 30% sedan toppen i april.

Jag tycker inte att det fallit tillräckligt givet att vi kanske står inför 2 års recession i USA (i ett sådant scenario ska vi garanterat ned under bottnarna från 2008-2009), men nedgången har

tillfälligt diskonterat mycket sämre makrosiffror och företagsresultat än vad som sannolikt kommer presenteras i t.ex. Q3 och Q4. Dessutom upplever jag att det mer och mer har blivit "självklart" att aktier ska falla, att strateger, analytiker, förvaltare och journalister ska visa att de förstått dynamiken och således är negativa.

Det tycker jag är en bra grund för en rejäl rekyl, katalyserad av

mindre dålig ekonomisk statistik och pådriven av short covering och kanske tillfälliga överenskommelser i Europa som minskar den akuta finansiella stressen och sannolikt dessutom ytterligare kvantitativa lättnader av den amerikanska centralbanken.

Jag tycker att detta är värt att investera/spekulera i. jag tycker t.o.m. att det är min plikt att ta denna position, denna risk. Jag tror dessutom att det är ovanligt att ha den hållningen just nu, men det är inte

för att jag

vill vara contrarian, utan för att jag tror att marknaden har överreagerat och att den sällan faller i ett rakt streck hela vägen till sin botten.